-

Premiers pas

-

Prévisions : Les Hypothèses

- Choisir la temporalité de l'hypothèse

- Comment modéliser la distribution de dividendes

- Créer une variable élémentaire dans Forekasts

- Gérer les délais de paiement et de livraison

- Importer des hypothèses avec Excel

- La saisie avancée des hypothèses

- La saisie de ventes par abonnements

- La saisonnalité des hypothèses

- Saisie d'un emprunt et des différents modes de remboursement

- Saisir un nouvel investissement

- Saisir une hypothèse

- Saisir une hypothèse en fonction du chiffre d’affaires (charge variable)

- Saisir une hypothèse en montant

- Saisir une hypothèse en variation

-

Les Tableaux de Bord

- Créer un graphique personnalisé

- Créer un indicateur personnalisé

- Créer un tableau personnalisé

- Les différentes vues du tableau de bord financier

- Les métriques des tableaux de bord de pilotage

- Personnaliser et présenter son tableau de bord

- Programmer un envoi automatique de tableau de bord

- Utiliser l'assistant IA pour analyser vos tableaux de bord

- Utiliser la segmentation analytique

- Widgets et Indicateurs personnalisés

-

Les États Financiers

- Amortir les immobilisations au bilan

- Cas d'erreur d'importation du FEC

- Charger une liasse fiscale au format Excel

- Échelonner le remboursement des dettes financières

- Importer un grand livre comptable

- Réaliser des retraitements de liasse fiscale

- Retraitements comptables

- Sélectionner et charger des états financiers

- Synchronisez votre comptabilité avec ACD

- Synchronisez votre comptabilité avec Evoliz

- Synchronisez votre comptabilité avec Inqom

- Synchronisez votre comptabilité avec MyUnisoft

- Synchronisez votre comptabilité avec Odoo

- Synchronisez votre comptabilité avec Pennylane

- Synchronisez votre comptabilité avec Tiime

- Synchronisez votre comptabilité par API

- Utilisation des données comptables dans l'application

- Mapping personnalisé du plan comptable (PCG)

- Afficher tous les articles ( 3 ) Replier les articles

-

Prévisions : La Modélisation

- Ai-je oublié des charges et des dépenses ?

- Appliquer la participation aux salariés

- Comment faire un budget avec Forekasts

- Comment modéliser la distribution de dividendes

- Comment modéliser le report de déficit (IS)

- Comment modéliser une cession d'actif

- Comment paramétrer un projet de micro-entreprise

- Comment saisir de la production immobilisée

- Créer une variable élémentaire dans Forekasts

- Déplacer plusieurs hypothèses dans le temps en 1 action

- Différencier les produits

- Différencier les types de dépenses

- Échelonner le remboursement des dettes financières

- Gérer les comptes courants d'associés

- L'étalement comptable des produits et charges prépayés

- La gestion de la TVA

- La gestion des stocks

- Les variables élémentaires

- Lier une variable élémentaire

- Paramétrer une exonération fiscale mère-fille

- Questions fréquentes sur la modélisation

- Saisie d'un emprunt et des différents modes de remboursement

- Saisir un nouvel investissement

- Calculer automatiquement le Crédit d'Impôt Recherche (CIR) et le Crédit d'Impôt Innovation (CII)

- Afficher tous les articles ( 9 ) Replier les articles

-

Prévisions : Les Outils

- Créer votre business plan avec l'Agent IA

- Apurement du Bilan

- Calculer un besoin de financement

- Créer un modèle de prévisionnel

- Déplacer plusieurs hypothèses dans le temps en 1 action

- Exporter les prévisions au format Excel

- Gérer ses modèles de prévisionnel

- Gérer vos versions de prévisionnel

- Grouper des hypothèses

- Import FISY

- Importer des hypothèses avec Excel

- Initialiser le prévisionnel à partir des données comptables

- Le mode "Solo"

- Mettre à jour son prévisionnel en début d'exercice

- Modifier l’horizon de projection

- Personnalisez votre espace de travail

- Reforecast : mettre à jour son prévisionnel en cours d’année avec la situation intermédiaire

- Télécharger le dossier de synthèse

- Utiliser la segmentation analytique

- Utiliser les filtres d’hypothèses

- Utiliser un modèle de prévisionnel

- Widgets et Indicateurs personnalisés

- Verrouiller un projet

- Valorisation d'entreprise

- Afficher tous les articles ( 9 ) Replier les articles

-

Les Stress‑Tests

-

Données Géo‑Sectorielles

-

La Consolidation

-

La Collaboration

-

Modéliser les aides d'État (Crise COVID-19)

-

La gestion de mon compte

-

Détails des offres Forekasts

- Offre Accompagnement - Déployez vos missions de pilotage à grande échelle

- Offre Création – Construisez un prévisionnel complet pour lancer votre entreprise

- Offre Entreprise – Pilotez votre performance financière avec clarté et anticipation

- Offre Multi-Entreprises - Anticipez et maîtrisez la trajectoire financière de vos entreprises

Comment paramétrer un projet de micro-entreprise

Avant-propos

Selon le statut de l’entreprise, les règles fiscales d’imposition, de TVA, de cotisations, … mais aussi la temporalité des paiements des obligations peut varier.

Si l’entreprise est une entreprise individuelle (EI ou EIRL) elle peut dépendre du régime fiscal simplifié de la micro-entreprise, qui permet à l’entrepreneur de bénéficier d’obligations comptables et déclaratives relativement réduites et notamment d’opter pour la franchise de TVA.

Plus d’informations sur le statut micro-entreprise.

Selon le type d’activité, des seuils de chiffre d’affaires et des barèmes d’imposition spécifiques s’appliquent :

- Éligibilité au statut de micro-entreprise jusqu’à certains montants de chiffre d’affaires annuel.

- Franchise de TVA jusqu’à certains montants de chiffre d’affaires annuel.

- Taux d’imposition sur le chiffre d’affaires.

Encore faut-il lui indiquer.

Comment ça marche ?

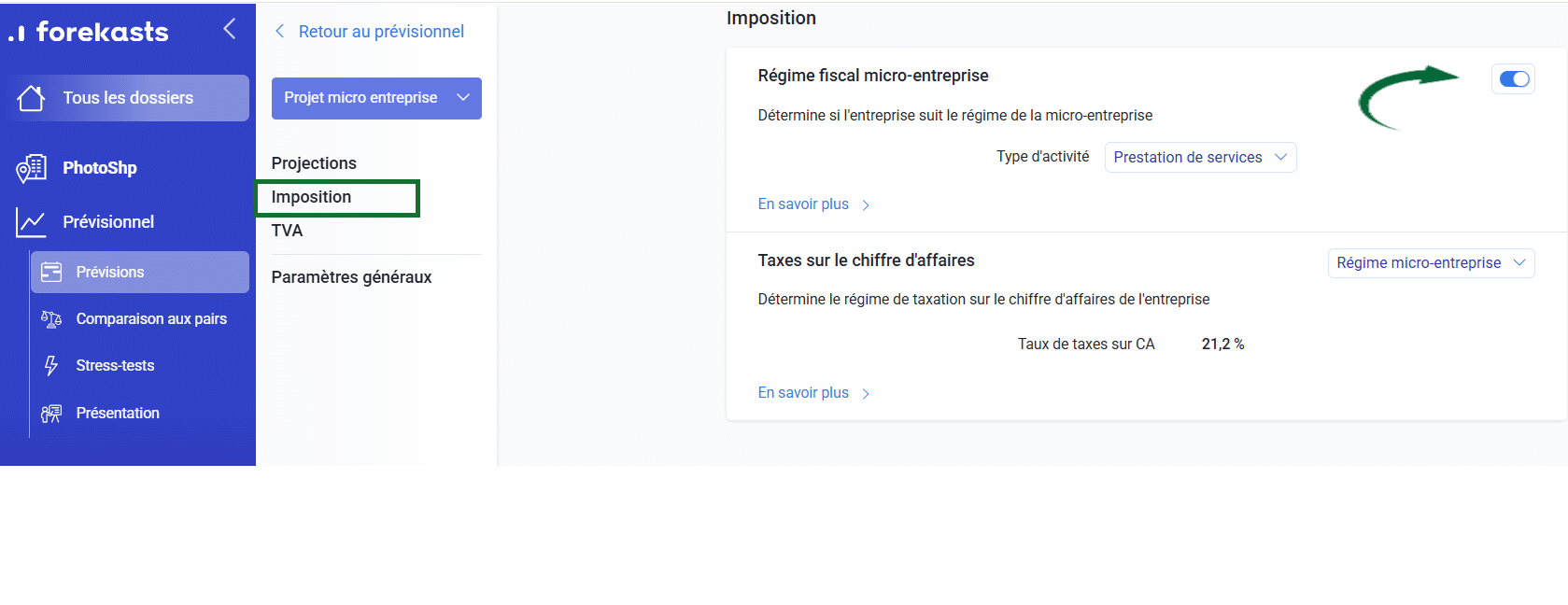

Activer le régime micro-entreprise

Nous allons voir ici comment paramétrer l’application dans le cas où le statut est une micro-entreprise.

Ainsi, les calculs se font automatiquement en prenant en compte les particularités fiscales et comptables de ce statut.

- À l’étape Prévisions, accédez au menu PARAMÈTRES > Tous les paramètres,

- Cliquez ou descendez jusqu’à la section Imposition.

- Activez ensuite le Régime fiscal micro-entreprise.

Le type d'activité

L’activité d’une micro-entreprise peut être soit de type Prestation de services, soit Commerce et hébergement, soit les 2. Dans ce derniers cas l’activité qui génèrera le plus de chiffre d’affaires sera retenue.

- Choisissez le Type d’activité correspondant à votre activité.

En indiquant le type d’activité de l’entreprise :

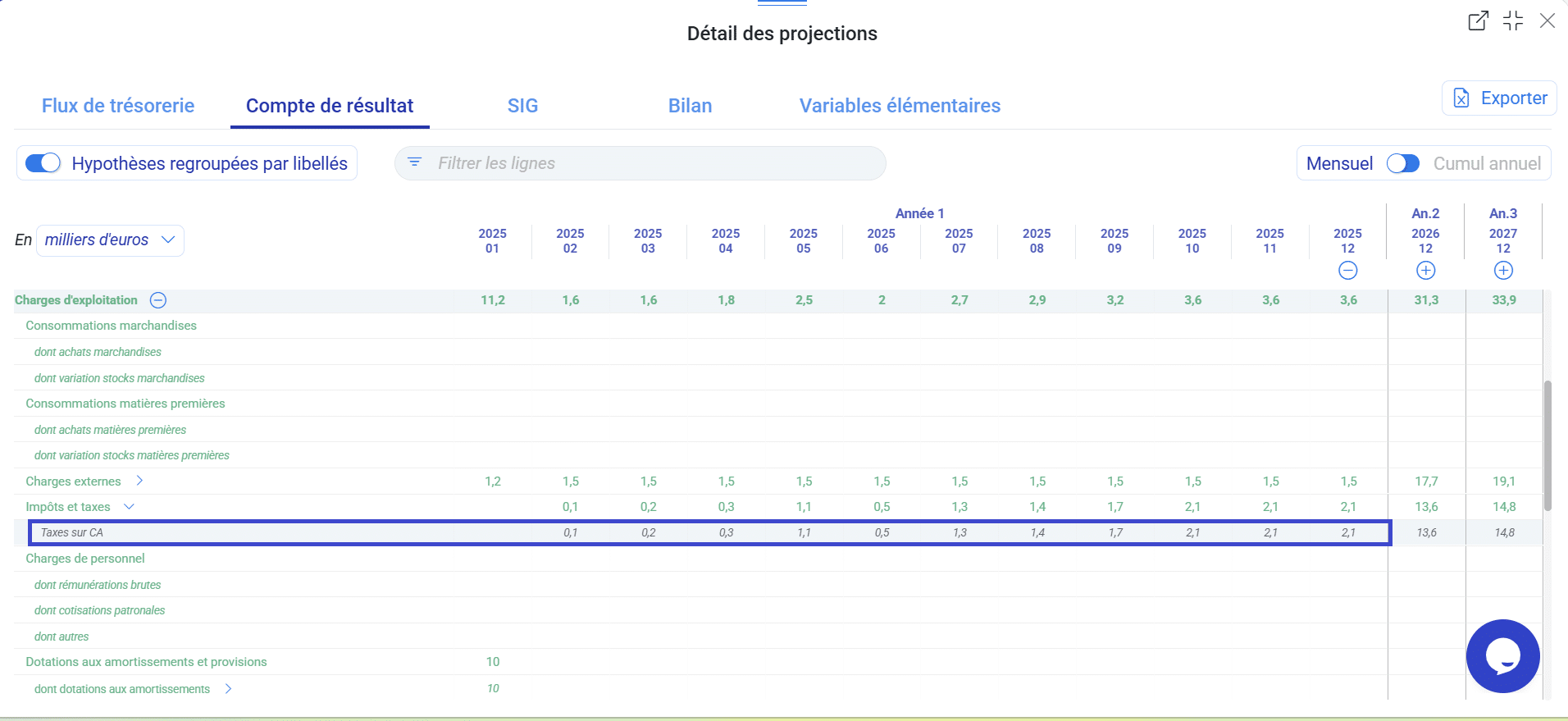

- Les taxes sur le chiffre d’affaires seront calculées mensuellement au taux précédemment indiqué.

- Le montant correspondant est calculé chaque mois et décaissé le mois suivant comme dans la réalité.

Par exemple, les taxes sur le chiffre d’affaires du mois de septembre sont décaissées au mois d’octobre. - Les montants de taxes sont inscrits sur la ligne Impôts et taxes du compte de résultat.

Note : Nous mettons à jours ces taux dès que la règlementation en vigueur évolue ou qu’une planification de son évolution a été actée. Ainsi vos prévisions tiendront compte automatiquement des changements règlementaires prévus.

Les seuils règlementaires

Selon le type d’activité que vous avez sélectionner, Forekasts analyse également la cohérence de vos volumes prévisionnels par rapport aux seuils limites règlementaires de chiffre d’affaires. En cas de dépassements de ces seuils, Forekasts vous notifiera de cela avec une pastille d’avertissement ![]() sur les années où votre prévision n’est plus en cohérence avec le statut de micro-entreprise.

sur les années où votre prévision n’est plus en cohérence avec le statut de micro-entreprise.

Il sera temps de vous questionner sur le besoin de changer de statut ou de revoir vos prévisions d’activité à la baisse pour respecter les seuils règlementaires.

Franchise de TVA

En tant que micro-entrepreneur, vous bénéficiez automatiquement de la franchise en base de TVA. Cela signifie que vous ne facturez pas de TVA à vos clients et, en contrepartie, vous ne pouvez pas récupérer la TVA sur vos achats professionnels.

Concrètement, si vous vendez une prestation à 100 €, votre client paie 100 €. Contrairement à une entreprise classique, vous n’avez pas à ajouter de TVA au montant facturé.

Les seuils à respecter

Cette franchise s’applique tant que votre chiffre d’affaires annuel reste en dessous des seuils suivants :

- 85 000 € pour les activités de vente de marchandises, article 293 B du CGI

- 37 500 € pour les prestations de services, article 293 B du CGI

Des seuils majorés existent également (93 500 € et 41 250 €). Si vous dépassez le seuil de base mais restez sous le seuil majoré, vous conservez la franchise pour l’année en cours. En revanche, si vous dépassez le seuil majoré, vous devenez redevable de la TVA dès le jour du dépassement.

Rendez vous sur le site du Ministère de l’Économie pour en savoir plus

Mention obligatoire sur vos factures

Vos factures doivent obligatoirement comporter la mention : « TVA non applicable, article 293 B du CGI ».